📅 10 червня 2025 року відбулося чергове заняття в межах міжнародної програми віртуальної мобільності “Econometrics”, яку реалізують Сумський державний університет та Університет Махатми Джіотіби Пхуле Рохілханд (MJPRU, м. Барейлі, Індія).

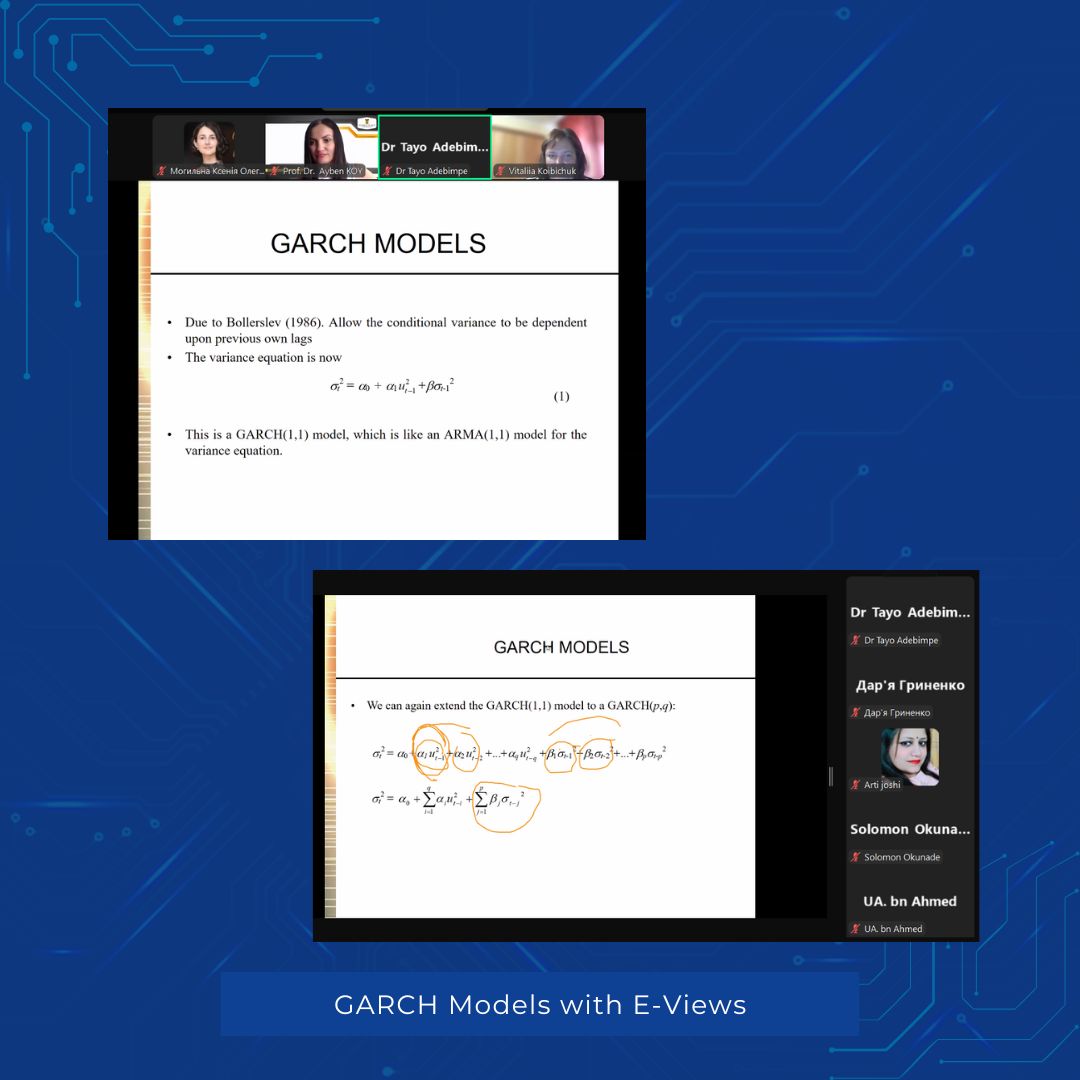

🌐 Програма “Econometrics” продовжує об’єднувати студентів і викладачів з різних країн навколо актуальних тем економіки, статистики та аналітики. Цього разу темою цієї зустрічі були «GARCH-моделі з використанням EViews». Лекторкою заняття була Dr. Ayben Koy, професорка Istanbul Ticaret University (Туреччина).

👩🏫 У своїй лекції Dr. Ayben Koy ознайомила учасників із теоретичними основами та практичними аспектами застосування GARCH-моделей у фінансовому аналізі, зокрема для прогнозування волатильності активів.

🔍 Під час лекції учасники розглянули:

🔹 основи GARCH-моделей та їх варіацій (EGARCH, GJR-GARCH);

🔹 аналіз ринкових даних на прикладі акцій Turkish Airlines;

🔹 важливість використання логарифмічних перетворень для досягнення стаціонарності часових рядів;

🔹 практичні поради з вибору ARMA-структури за допомогою EViews;

🔹 порівняння класичних моделей з сучасними підходами: TVP-SVM, нейронні мережі, стохастичні моделі волатильності.

✨ Дякуємо всім учасникам за активну участь, цікаві запитання та доповнення. З нетерпінням чекаємо на наступні заняття, щоб продовжити поглиблювати знання з економетрики й обмінюватися міжнародним досвідом!

{kind=link}

{kind=link}

{kind=link}